随着我国人口老龄化进程加速,养老金融体系的完善成为社会关注的焦点。养老目标证券投资基金(以下简称“养老目标基金”)作为个人养老金投资的重要工具,近年来快速发展,其采用基金中基金(FOF)的投资方式,为养老资金的管理提供了新思路。与此企业年金作为我国养老保障体系的第二支柱,其投资管理同样面临提升效率、控制风险的需求。本文将从养老目标基金采用FOF方式的实践经验出发,探讨其对企业年金投资的启示,以期为财富管理领域的投资管理提供参考。

一、养老目标基金FOF投资方式的核心特点

养老目标基金通常以FOF形式运作,通过投资于多只公募基金,实现资产的二次分散。其主要特点包括:

- 专业资产配置:FOF管理人可以依据养老目标的风险收益特征,动态调整基金组合,实现长期稳健增值。

- 风险分散:通过投资不同类别、不同风格的基金,有效降低单一资产或单一基金管理人的风险。

- 成本优化:FOF可以在大类资产层面进行配置,避免直接投资个股或债券的高频调仓成本,同时部分养老目标基金采用低费率指数基金作为底层资产,进一步控制费用。

- 目标日期与目标风险策略:养老目标基金常采用目标日期策略(随退休日期临近逐步降低权益比例)或目标风险策略(保持固定风险水平),匹配投资者生命周期风险承受能力。

二、企业年金投资管理的现状与挑战

企业年金是企业及其职工自愿建立的补充养老保险制度,截至2023年底,我国企业年金积累基金规模已超过3万亿元。其投资管理主要由受托人、投管人等多方参与,采用直接投资与委托投资相结合的模式。当前面临的主要挑战包括:

- 投资限制较严:监管对企业年金的投资范围、比例有严格规定,虽近年逐步放宽,但灵活性仍待提升。

- 资产配置同质化:多数企业年金计划偏重固定收益类资产,权益类资产配置比例较低,长期收益潜力受限。

- 风险管理压力:年金资金需确保长期支付能力,对回撤控制要求高,如何在风险约束下获取超额收益是一大难题。

- 管理费用较高:多层委托架构可能增加管理成本,影响净收益。

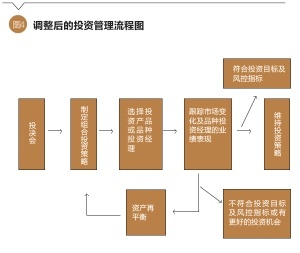

三、养老目标基金FOF方式对企业年金投资的启示

- 优化资产配置框架:企业年金可借鉴FOF的资产配置理念,建立更系统化、模型化的配置体系。例如,引入目标日期策略,根据参保职工年龄结构动态调整权益比例;或采用风险平价等策略,平衡各类资产风险贡献。

- 丰富投资工具与策略:在监管允许范围内,企业年金可增加对公募基金(包括指数基金、行业主题基金等)的投资,通过FOF形式实现更精细的资产暴露。可探索纳入养老目标基金作为投资选项,为职工提供个性化选择。

- 强化风险管理:FOF的分散化特性有助于降低非系统性风险。企业年金可借鉴其风控方法,例如设置基金筛选标准、监控组合相关性、运用衍生品对冲等,提升整体组合的稳健性。

- 降低综合成本:通过FOF投资于低费率指数基金,可减少主动管理费支出。企业年金受托人也可考虑整合投资平台,减少中间环节,优化费用结构。

- 提升投研能力:FOF管理需具备大类资产配置、基金筛选、组合再平衡等专业能力。企业年金投管人应加强相关投研团队建设,或与专业FOF管理机构合作,提升投资效率。

四、实践建议与展望

- 政策层面:建议监管部门在风险可控前提下,逐步放宽企业年金投资公募基金的比例限制,鼓励FOF模式创新。推动养老目标基金与企业年金制度的衔接,例如允许年金资金直接投资于养老目标基金。

- 机构层面:企业年金受托人应推动投资方案多元化,引入FOF类产品选项;投管人可开发针对年金的专属FOF策略,聚焦长期绝对收益。

- 技术层面:利用大数据、AI等科技手段,优化资产配置模型、基金评价体系与风险监控工具,提升FOF管理的精细化水平。

养老目标基金采用FOF投资方式,为长期资金管理提供了兼顾收益与风险的可行路径。企业年金作为重要的养老储备,应积极借鉴其经验,通过资产配置优化、工具创新与风控升级,提升长期投资回报,助力我国多层次养老保障体系健康发展。在财富管理周报的投资管理视角下,这一探索不仅有助于年金自身增值,也为资管行业服务实体经济与民生需求开辟了新空间。